Sumário

O que é Valoração de Estoques?

Métodos de Valoração de Estoques

Aplicação do Método FIFO

Aplicação do Método LIFO

Aplicação do Método do Custo Médio

Comparação entre os Métodos

Download de Arquivos

Assista também à vídeo aula sobre valoração de estoques pelo método FIFO, LIFO e custo médio:

O que é Valoração de Estoques?

Imagine que em um ponto no tempo pudéssemos medir qual é o valor que possuímos em estoque para um determinado SKU. Esse valor certamente mudaria com frequência, pois a todo momento estamos recebendo e retirando unidades desse SKU do estoque. Além disso, a cada vez que compramos novas remessas desse SKU, o preço de compra pode ser diferente. Como podemos lidar com essa complexidade de operações e definir qual é o valor que tenho em estoque? É para isso que precisamos dos métodos de valoração de estoque.

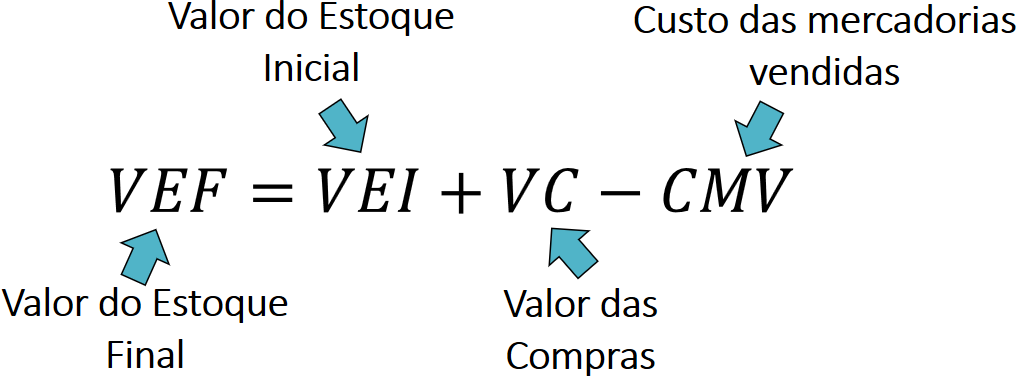

A determinação do valor do estoque ao longo do tempo é importante por várias razões. Uma delas é na apuração do lucro bruto e cálculo dos impostos devidos. Como podemos ver abaixo, o lucro bruto é a diferença entre o faturamento com vendas e o custo das mercadorias vendidas (CMV).

Para determinarmos o CMV, precisamos saber o Valor do Estoque Inicial (VEI) e o Valor do Estoque Final (VEF) de um período. De forma intuitiva, sabemos que o valor do estoque no final de um período é igual ao valor do estoque no início (VEI) do período mais o valor que foi comprado (VC) menos o custo das mercadorias que foram vendidas (CMV).

Com base na fórmula acima, podemos isolar CMV e chegar à seguinte fórmula:

Assim, concluímos que para determinar o CMV, precisamos saber o valor do estoque ao longo do tempo. Para isso, precisamos registrar todas as operações de entrada e saída do estoque.

Métodos de Valoração de Estoques

Há três abordagens comumente usadas para valoração de estoques:

Método FIFO (First In, First Out): a sigla FIFO vem do inglês e significa “Primeiro a entrar, primeiro a sair (PEPS)”. Quando usamos esta abordagem, retiramos primeiro do estoque aqueles itens que entraram primeiro. Isso significa que, quando fazemos uma retirada de produtos do estoque para venda ou consumo interno, devemos considerar o valor dos itens mais antigos que ainda estão no estoque.

Método LIFO (Last In, First Out): a tradução para a sigla FIFO é “Último a entrar, primeiro a sair (UEPS)”. Quando usamos o método LIFO, devemos retirar primeiro os itens que entraram por último, ou seja, mais recentemente. Assim, quando uma retirada é feita, o valor dos itens retirados deve considerar o valor dos itens mais recentes que ainda estão no estoque.

Método do Custo Médio: este método é recalcula o custo médio dos itens em estoque a cada nova aquisição e utiliza esse valor para valorar os itens consumidos do estoque. Trata-se de um “meio termo” entre o FIFO e o LIFO.

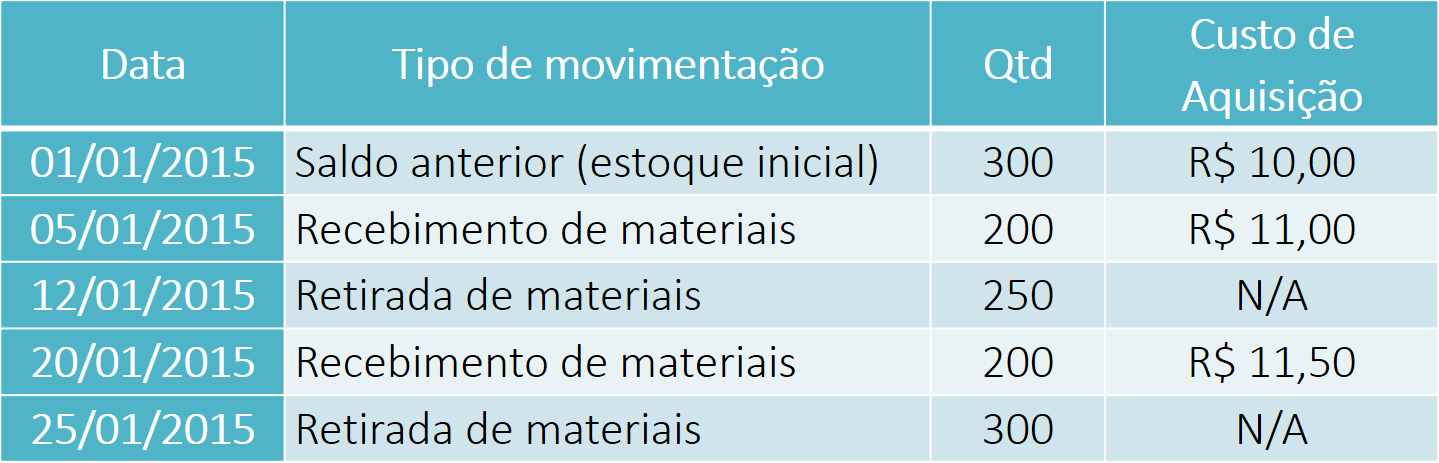

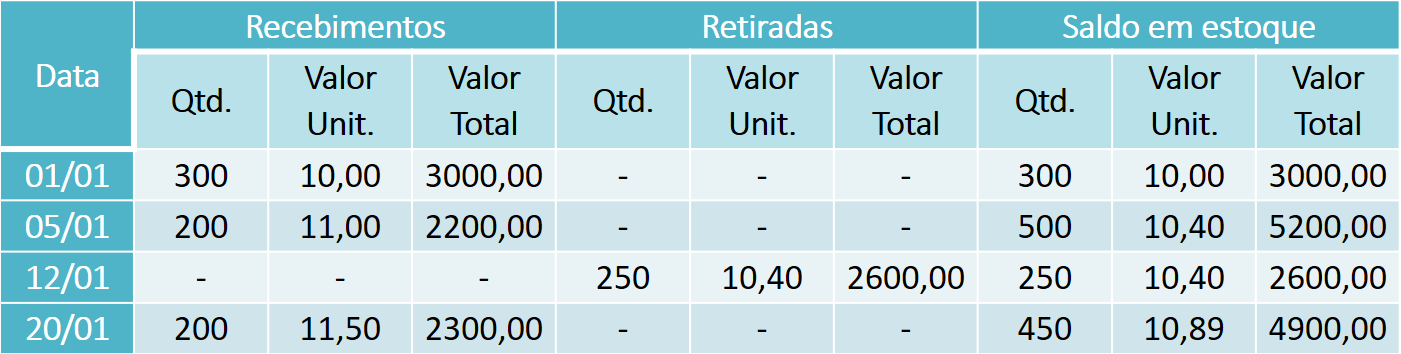

Para entendermos como cada uma das abordagens funciona, vamos usar o mesmo exemplo para determinar o valor do estoque final com os três métodos. Considere que para um determinado SKU as seguintes operações de recebimento e retirada tenham sido feitas.

Neste exemplo, havia um saldo anterior de 300 unidades a R$ 10,00 cada, que será considerado como o estoque inicial. Após isso ocorreram operações de recebimento e retirada de materiais. A cada recebimento é registrado o custo de aquisição. No caso de retirada, o custo das mercadorias retiradas dependerá do método de valoração de estoques sendo empregado.

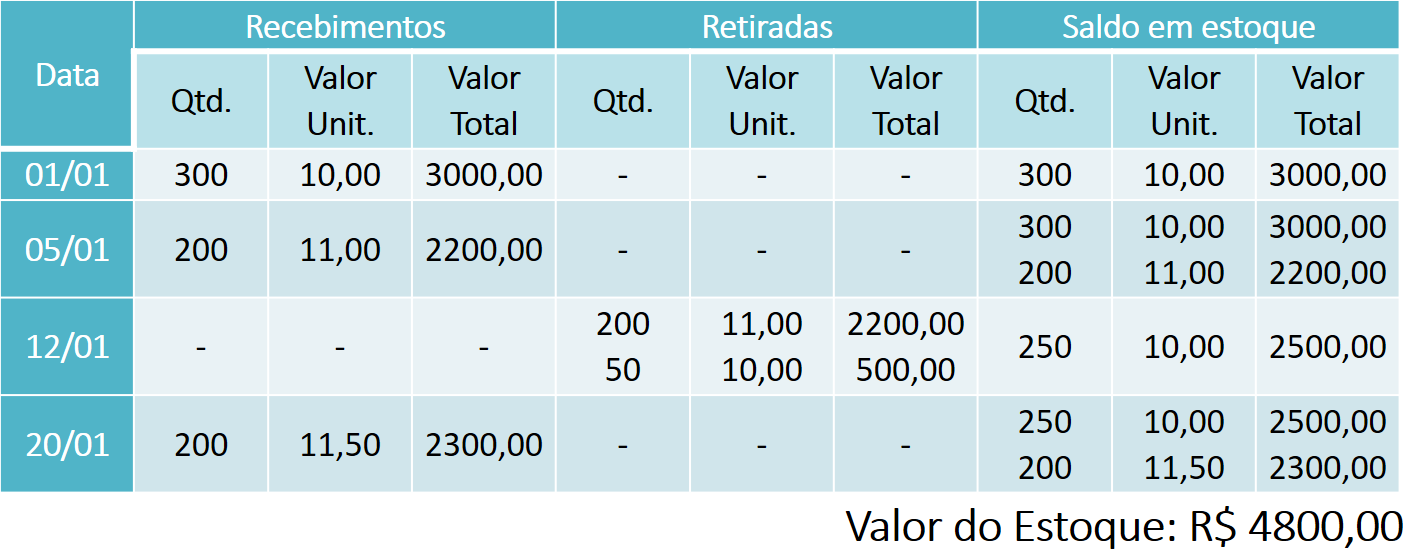

Aplicação do Método FIFO

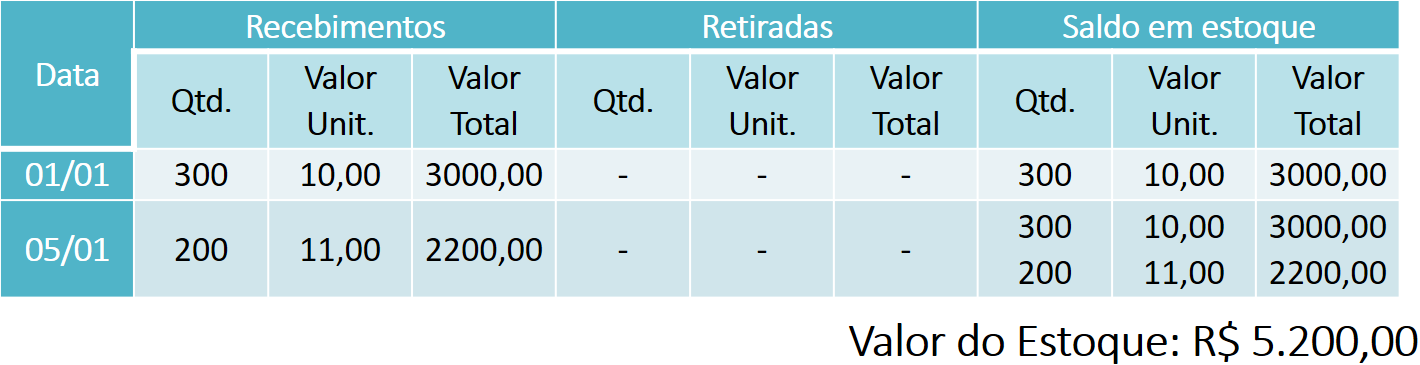

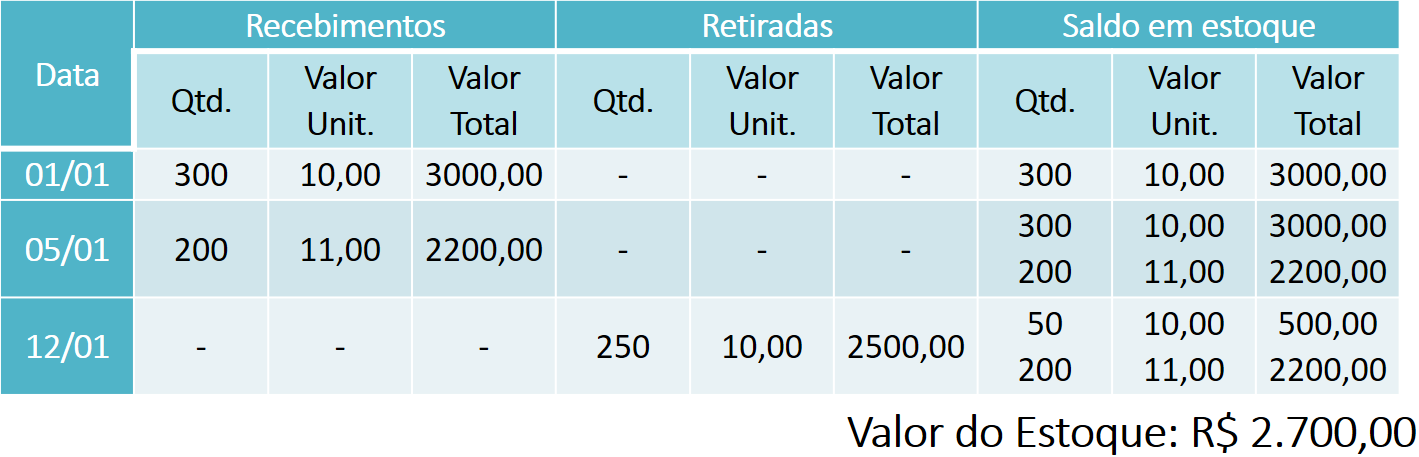

Vamos resolver o exemplo descrito anteriormente usando o método FIFO. A seguir podemos ver as duas primeiras operações sendo contabilizadas: o saldo anterior e a primeira aquisição de materiais.

Note que o saldo em estoque no Dia 05/01 é registrado separadamente, deixando claro que o recebimento das 300 unidades a R$ 10,00 ocorreu antes que o recebimento das 200 unidades a R$ 11,00. Essa separação é importante quando vamos fazer uma retirada, pois no método FIFO precisamos retirar primeiro os itens que entraram primeiro no estoque.

A seguir vemos a realização da retirada de 250 unidades no dia 12/01.

Perceba que as 250 unidades foram retiradas a um valor de R$ 10,00 cada, pois havia em estoque 300 unidades a R$ 10,00 e essa era a entrada mais antiga do estoque. Assim, o valor das mercadorias retiradas foi de R$ 2.500,00 e o valor do estoque restante é de R$ 2.700,00, com 50 unidades a R$ 10,00 e 200 unidades a R$ 11,00.

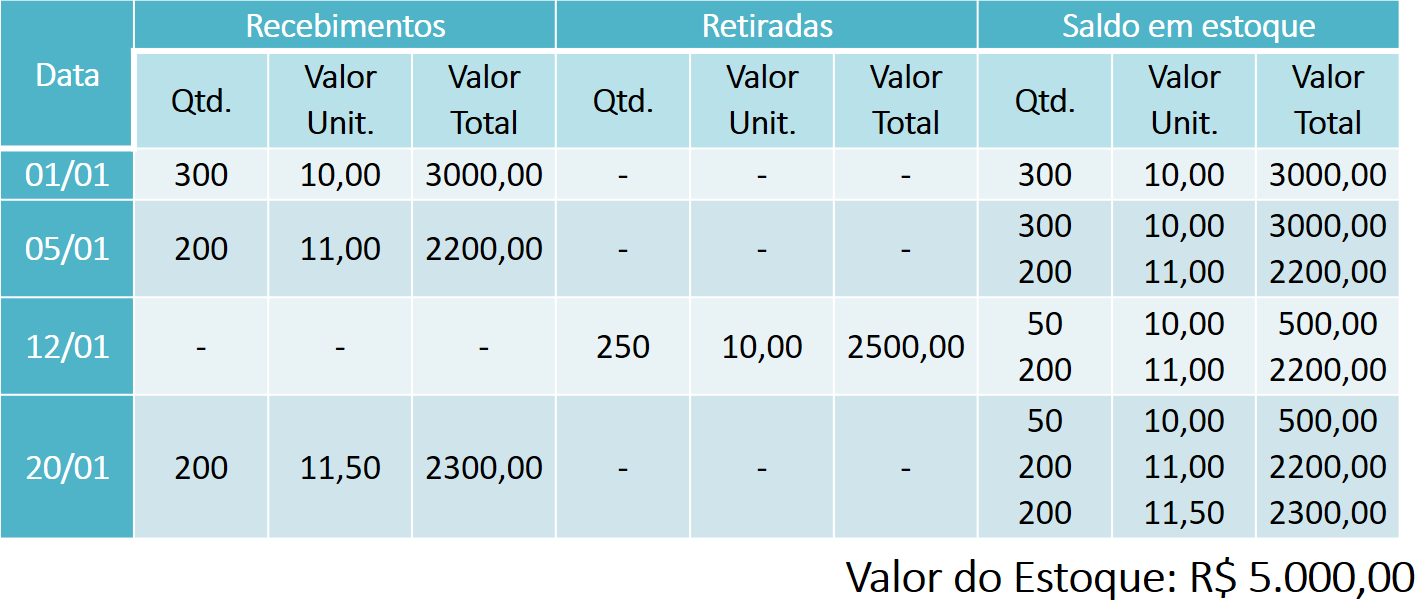

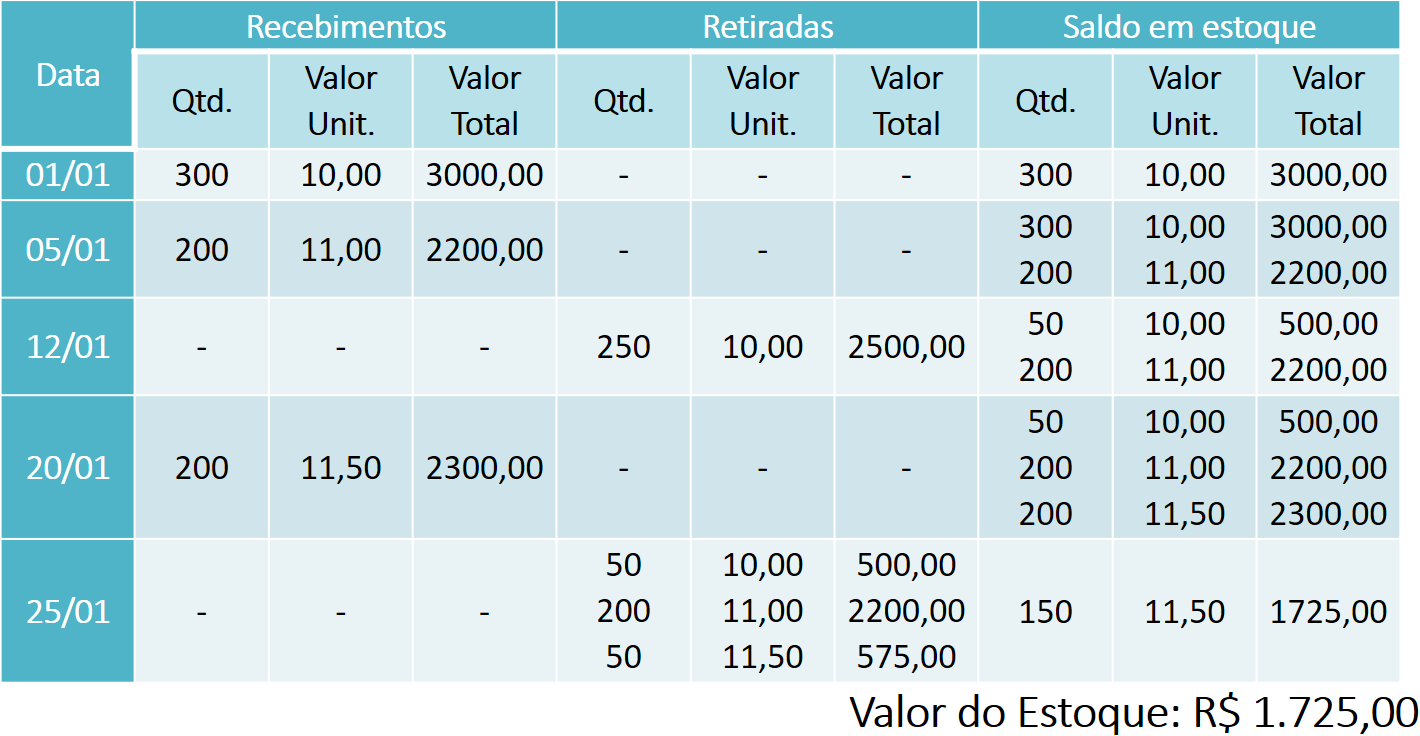

A seguir podemos ver o impacto do recebimento de 200 unidades a um custo de R$ 11,50 no dia 20/01.

Veja como ficou o saldo em estoque após o recebimento, com o registro separado das 200 unidades recentemente adquiridas a 11,50. No dia 25/01 foi feita a retirada de 300 unidades.

Para retirar essas 300 unidades, primeiro foram consumidas as 50 unidades a R$ 10,00. Em seguida foram consumidas as 200 unidades a R$ 11,00 e as 50 unidades restantes foram retiradas a 11,50. Perceba como a ordem de retirada sempre se inicia pelos itens que haviam entrado no estoque primeiro, ou seja, os itens mais antigos.

Após aplicar o método FIFO, concluímos que o valor do estoque final (VEF) após todas as operações é de R$ 1.725,00. Como o valor do estoque inicial (VEI) era de R$ 3.000,00 e o valor de todas as compras foi de R$ 4.500,00, podemos aplicar a fórmula do CMV e concluir que o custo das mercadorias vendidas usando o método FIFO foi de R$ 5.775,00.

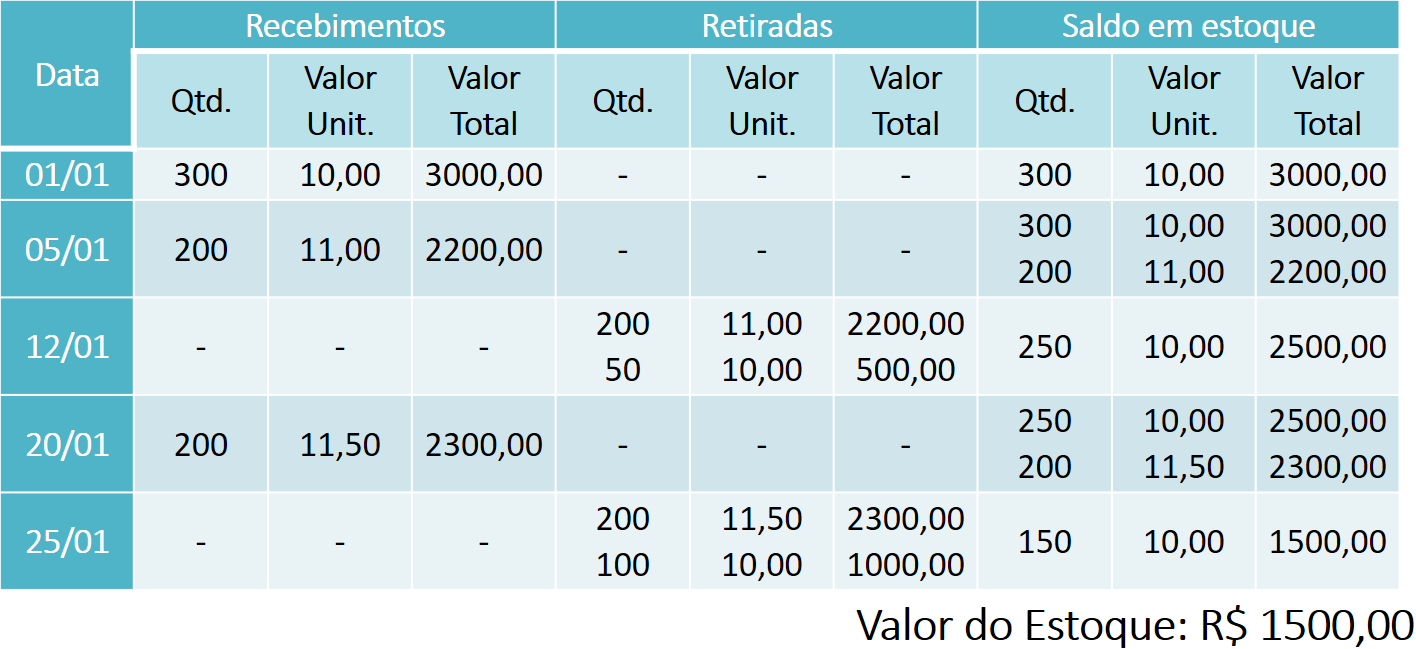

Aplicação do Método LIFO

A resolução do exemplo aplicando o método LIFO é feita de forma similar, com a diferença que as retiradas de materiais devem começar pelos itens que entraram mais recentemente no estoque, ou seja, retirar primeiro os itens que entraram por último.

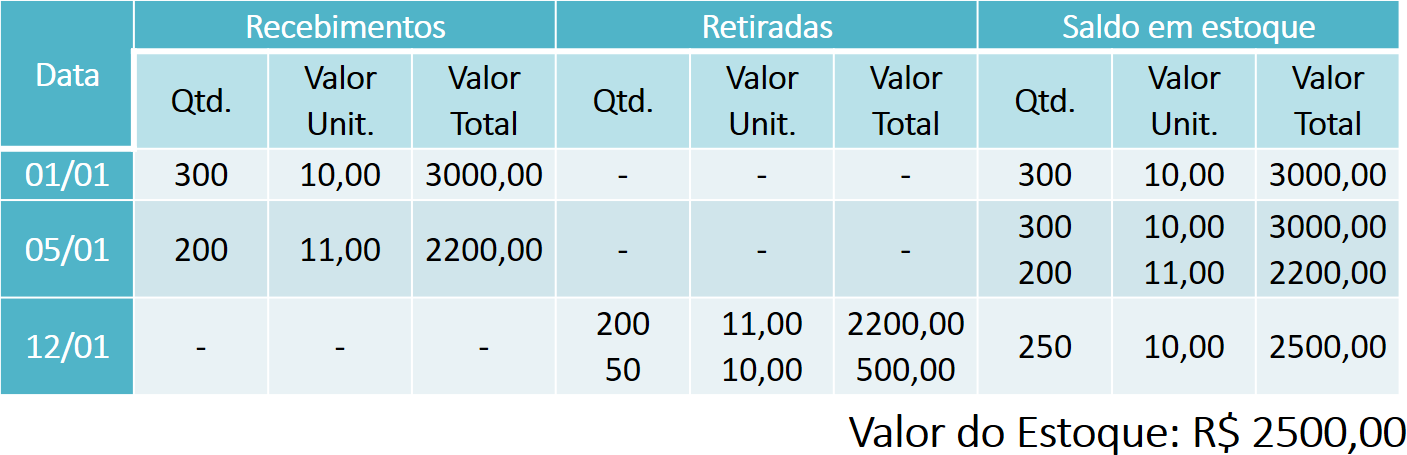

Na figura abaixo podemos ver as três primeiras operações do exemplo: saldo anterior, primeira aquisição e primeira retirada.

As duas primeiras operações são idênticas ao método FIFO, pois envolvem apenas o recebimento de materiais. Contudo, na operação de retirada do dia 12/01, repare que a retirada foi iniciada pelo estoque a R$ 11,00. Assim, a retirada total de 250 unidades foi feita com 200 unidades a R$ 11,00 e mais 50 unidades a R$ 10,00.

A figura a seguir mostra a operação seguinte, com o recebimento de 200 unidades a R$ 11,50.

O registro desse novo recebimento está separado no saldo em estoque. Assim, na operação de retirada de 300 unidades no dia 25/01, primeiro é consumido o estoque mais recente. Como podemos ver abaixo, essa retirada de 300 unidades é feita com 200 unidades a R$ 11,50 e 100 unidades a R$ 10,00.

Utilizando o método FIFO, o valor do estoque final é de R$ 1.500,00. Como o valor do estoque inicial (VEI) era de R$ 3.000,00 e o total de compras (VC) no período foi de R$ 4.500,00, o custo das mercadorias vendidas (CMV) é de R$ 6.000,00.

Aplicação do Método do Custo Médio

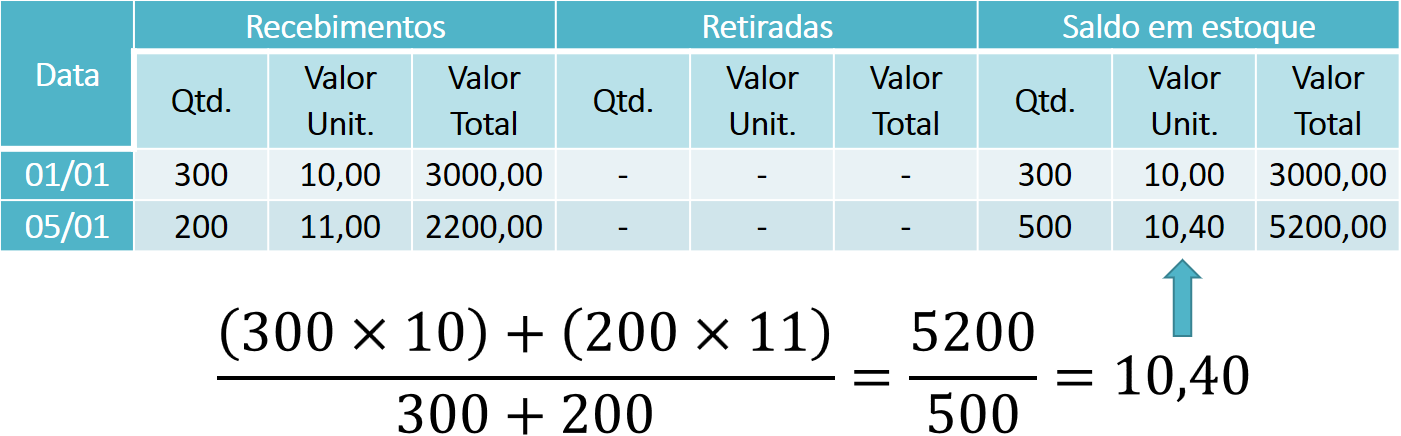

O método do custo médio utiliza uma lógica um pouco diferente para atualizar o valor dos estoques. A principal característica deste método é que sempre que ocorre um novo recebimento, o valor unitário dos produtos é atualizado como uma média aplicada a todas as unidades. Assim, não há necessidade de registrar separadamente o saldo em estoque por ordem de recebimento.

Veja na figura abaixo como isso é feito. No dia 01/01 o saldo em estoque era de 300 unidades a R$ 10,00. Quando houve um recebimento no dia 05/01 de 200 unidades a R$ 11,00, o valor médio unitário teve de ser calculado. O valor total do estoque era de R$ 5.200,00 para 500 unidades, o que resulta em um valor médio unitário de R$ 10,40.

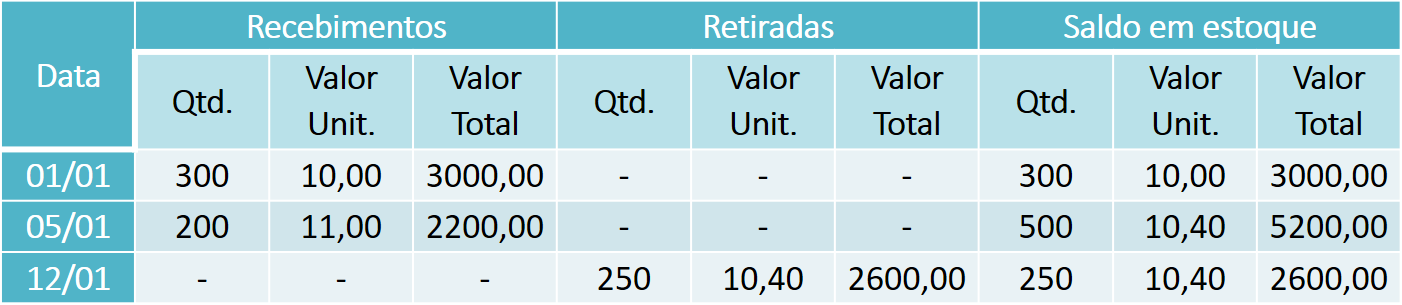

Como o método do custo médio recalcula os valores a cada recebimento, as retiradas são feitas com base no valor médio mais recente. Assim, a retirada de 250 unidades no dia 12/01 é composta por 250 unidades a R$ 10,40, como vemos abaixo.

No dia 20/01, com o recebimento de 200 unidades a R$ 11,50, o custo médio precisa ser atualizado. Aqui teremos uma dificuldade que ocorre somente no método do custo médio: ao atualizar o custo médio unitário, frequentemente teremos como resultado uma dízima periódica.

Como tínhamos 250 unidades a R$ 10,40 e recebemos 200 unidades a R$ 11,50, devemos calcular o custo médio unitário da seguinte forma:

Isso nos mostra que o custo médio unitário é de aproximadamente R$ 10,89, mas não é exatamente esse valor. O valor exato seria R$ 10,88888…, ou seja, uma dízima periódica. Na figura abaixo está indicando o valor R$ 10,89 devido à aproximação, mas devemos ter em mente que não é exatamente esse o valor.

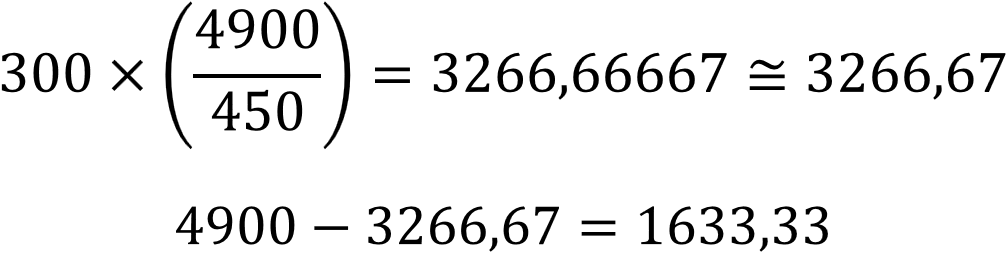

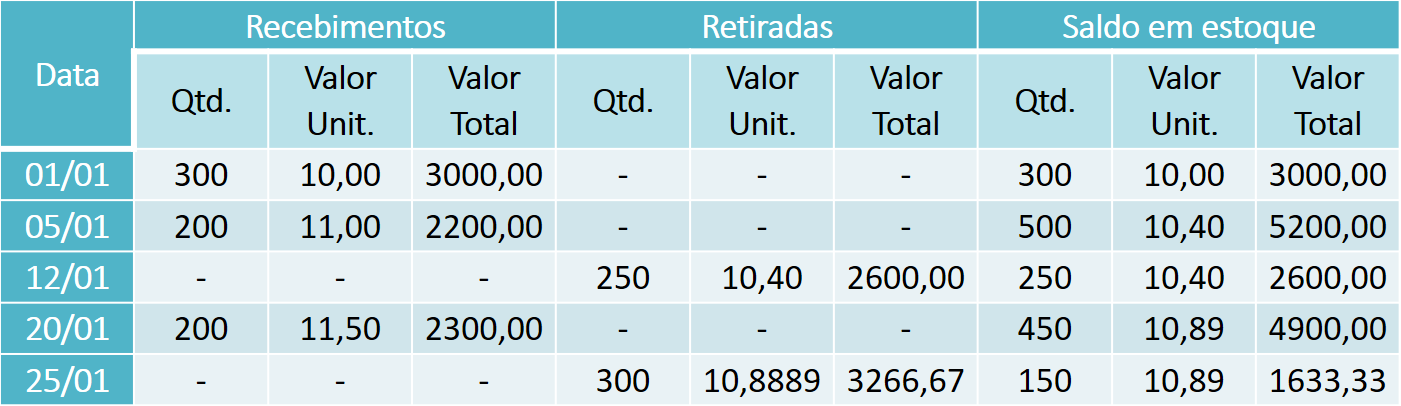

No dia 25/01 fazemos a última retirada de 300 unidades. E qual é o valor dessa retirada? Para chegarmos no valor mais próximo possível, devemos fazer a conta a seguir:

A parte de cima da conta mostra como calcularmos o valor total da retirada. Em vez de multiplicarmos 300 por R$ 10,89, devemos multiplicar 300 por (4900 / 450), pois esse é o valor unitário médio exato de cada uma das 450 unidades ainda em estoque. A segunda conta é usada para determinar o valor do estoque que restou. Para isso, deve-se subtrair do valor corrente em estoque o valor da retirada, restando R$ 1633,33. A figura abaixo mostra essa última operação:

Assim, concluímos que ao usar o método do custo médio, o valor do estoque final é R$ 1633,33. Como o valor do estoque inicial (VEI) era de R$ 3.000,00 e o total de compras (VC) no período foi de R$ 4.500,00, o custo das mercadorias vendidas (CMV) usando o método do custo médio é de R$ 5,866,67.

Comparação entre os Métodos

Ao resolver o mesmo exemplo com os três métodos é interessante notar como o valor do estoque final (VEF) muda devido à forma como os custos são contabilizados. No entanto, o valor do estoque inicial (VEI) e o valor das compras (VC) no período foi sempre o mesmo, pois eles não são afetados pelo método de valoração. Abaixo podemos ver uma síntese dos resultados obtidos pelos 3 métodos.

Como o VEF muda de acordo com o método, o valor CMV também muda. É importante notar que usando o método FIFO os custos das mercadorias vendidas são menores. Isso pode parecer bom, pois os custos parecem menores, mas como consequência os lucros serão maiores e os impostos incidentes também serão maiores. É por isso que a legislação exige que a valoração de estoques para fins de apuração de impostos seja feita pelo método FIFO.

Sempre que a tendência de aumento dos preços, o que é a situação mais comum devido à inflação, o método FIFO resultará no menor CMV, pois ao tirar as unidades mais antigas do estoque, estamos tirando as unidades de menor valor, logo aumentando o valor do estoque final e reduzindo o CMV.

Quando a tendência de preços for de alta, o método LIFO sempre resultará em um estoque final reduzido e, consequentemente, com um maior CMV. Isso acaba reduzindo artificialmente os lucros da empresa.

O método do custo médio sempre obterá um resultado intermediário entre os métodos LIFO e FIFO, sendo considerado um método mais justo de apuração do CMV.