Sumário

1. Introdução

2. Origens da Classificação ABC

3. Estrutura Geral da Classificação ABC

4. Procedimento para a Classificação ABC + Exemplo

5. Considerações Finais

6. Download de Arquivos

Além de ler o texto deste artigo, assista também ao vídeo abaixo para complementar seu aprendizado.

Introdução

Imagine os estoques de produtos em supermercados ou de peças e insumos em fábricas. É comum que esses estoques sejam formados por muitos milhares de itens diferentes, o que dificulta a tarefa de gestão dos estoques. Essa grande quantidade de SKUs (Stock Keeping Units) torna difícil definir políticas de reposição e de controle individualmente para cada item estocado. Para ajudar a lidar com essa complexidade, podemos recorrer métodos de classificação de estoques que nos ajudará a encontrar itens semelhantes entre si. Dessa forma, podemos atribuir procedimentos semelhantes para SKUs que possuem perfis parecidos.

A Classificação ABC (também conhecida como Curva ABC) é uma ferramenta muito usada na gestão de estoques, pois ela permite determinar quais itens são mais importantes para a empresa e, portanto, merecem maior atenção no acompanhamento de níveis de estoque ou na realização de inventários. Em qualquer empresa, sempre haverá uma pequena quantidade de SKUs que corresponde a uma grande parte do que é consumido ou vendido pela empresa. E sempre haverá muitos itens cujo consumo é pequeno, quando comparado com os demais itens.

Por exemplo, considere dois itens distintos em um supermercado: (i) Caixas de leite de 1 litro e; (ii) Pote de Funghi Secchi com 100g.

O primeiro item possui vendas frequentes, com grandes quantidades de movimentações no armazém e compras a partir do fornecedor. Já o segundo item é mais específico, com poucas vendas diárias. Se tivéssemos que priorizar um item com relação ao outro, o leite certamente seria o mais importante. Produtos como leite, açúcar e óleo não podem faltar em supermercados e precisam de um controle muito rígido sobre os níveis de estoque para evitar rupturas. Se esses produtos estiverem em falta, é possível que o cliente deixe comprar todos os demais itens que precisava para ir a algum outro supermercado fazer sua compra completa. Por outro lado, se potes de Funghi Secchi faltarem no supermercado, poucas vendas serão perdidas, pois o volume total vendido desse item é baixo.

Origens da Classificação ABC

As origens da Classificação ABC estão relacionadas ao Princípio de Pareto, que recebe esse nome em referência ao economista italiano Vilfredo Pareto. No Século XIX, Pareto descobriu que 80% da terra na Itália estava nas mãos de 20% da população. Proporções parecidas passaram a ser observadas em outros fenômenos, o que passou a ser chamado de Regra 80-20.

Posteriormente, Joseph Juran popularizou o conceito associando-o à gestão da qualidade. Uma pequena quantidade de problemas da qualidade é responsável por uma grande quantidade de ocorrências de problemas. O Diagrama de Pareto, que é uma das Sete Ferramentas da Qualidade, utiliza o mesmo princípio da Classificação ABC, porém com uma ênfase um pouco diferente.

Na administração o Princípio de Pareto passou a ser utilizado como uma ferramenta de classificação e priorização em diversas áreas, tais como economia, gestão da qualidade, gestão de carteiras de clientes, gestão de projetos, administração de materiais, etc.

Estrutura Geral da Classificação ABC

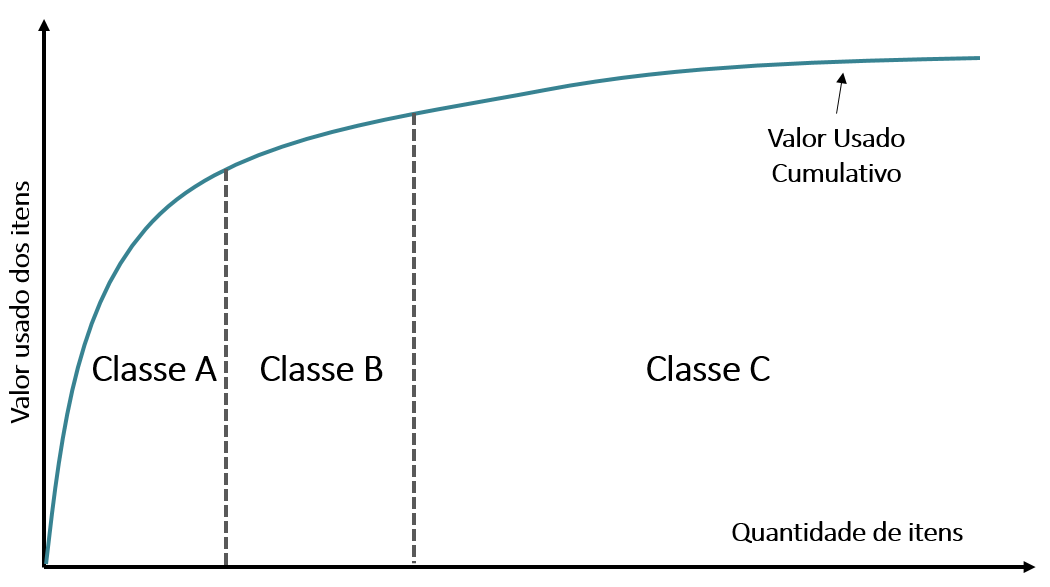

Antes de aprendermos como aplicar a Classificação ABC, precisamos entender de forma geral o raciocínio por trás desta importante ferramenta. Na Figura abaixo podemos ver um gráfico em que o Eixo X (horizontal) corresponde à quantidade de SKUs no estoque e o Eixo Y (vertical) representa o valor acumulado consumido pelos itens.

Se olharmos no Eixo X, a Classe A possui uma quantidade baixa de itens, mas corresponde a uma grande quantidade do valor utilizado pela empresa. A Classe B possui uma quantidade pequena de itens, porém com um valor consumido significativamente menor que a Classe A. Finalmente, a Classe C engloba a maioria dos SKUs na empresa, mas o valor consumido por essa classe é bem baixo. Itens de baixo consumo podem ser identificados quando a curva do valor cumulativo começa a se suavizar, tornando-se quase paralela ao Eixo X.

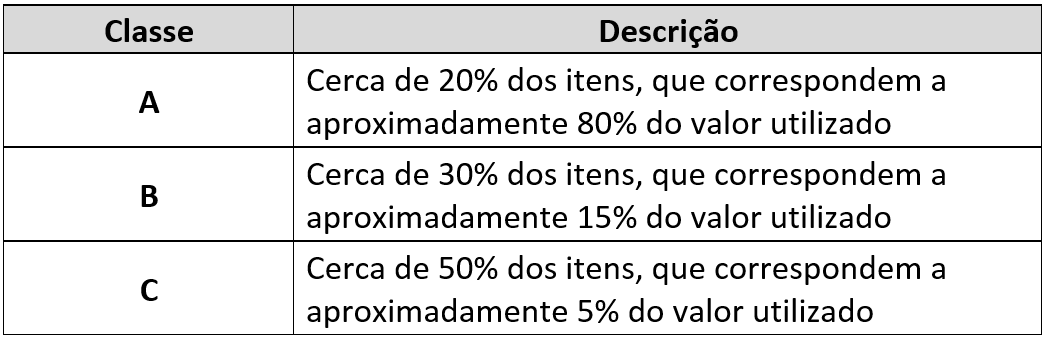

Em geral, encontramos a seguinte relação ao aplicarmos a Classificação ABC:

Vale ressaltar que os valores na tabela acima são aproximados, pois cada empresa possui padrões diferentes de consumo de estoque. Em alguns casos, haverá maior concentração de valores nos itens Classe A, com poucos itens representando cerca de 80% do consumo. Por outro lado, algumas empresas terão um perfil de consumo mais suavizado, o que resultará em uma quantidade maior de itens na Classe A.

Procedimento para a Classificação ABC

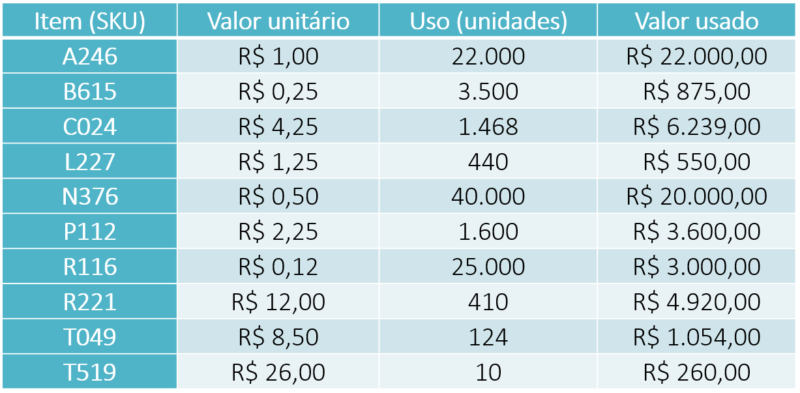

Para aplicarmos a Classificação ABC, precisamos consultar o histórico de consumo dos SKUs ao longo de um período, que geralmente é de um ano. Em empresas que utilizam sistemas WMS ou ERP, tais informações podem ser obtidas por meio da geração de relatórios. Abaixo podemos ver um exemplo com o consumo de 10 SKUs ao longo de um ano. Este é o exemplo que resolveremos até o final deste artigo.

É importante ressaltar que este exemplo é bem pequeno e serve apenas para ilustrar o passo a passo da Classificação ABC. Em casos reais, os passos serão os mesmos, porém com uma quantidade muito maior de itens.

A seguir são apresentados os passos para aplicar a Classificação ABC.

Passo 1: Ordenar os itens de maneira decrescente em relação ao valor usado

Passo 2: Calcular o valor total de todos os SKUs

Passo 3: Calcular as porcentagens que cada item representa individualmente

Passo 4: Calcular as porcentagens acumuladas

Passo 5: Definir os critérios de corte e fazer a classificação

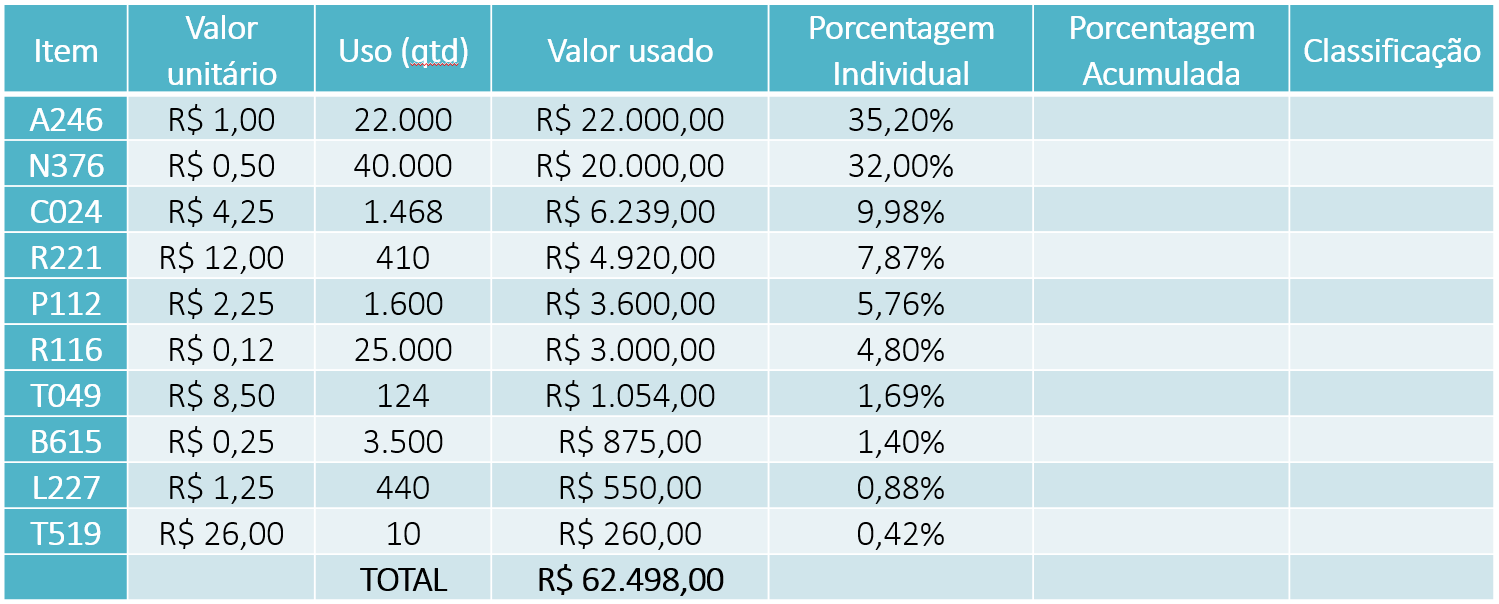

A seguir podemos ver o resultado da aplicação dos 3 primeiros passos. Em primeiro lugar, repare que os SKUs foram reordenados de maneira decrescente com relação à coluna “Valor Usado”. Um dos erros mais comuns é esquecer de fazer essa ordenação!

Na parte inferior da tabela podemos ver o valor total consumido ao longo do ano, que foi de R$ 62.498,00. As porcentagens individuais são obtidas dividindo o valor usado de cada item pelo valor total. Por exemplo, para o item A246 a porcentagem individuai é obtida dividindo R$ 22.000,00 por R$ 62.498,00, o que resulta em um valor fracionário igual a 0,352, o que corresponde a 35,2%.

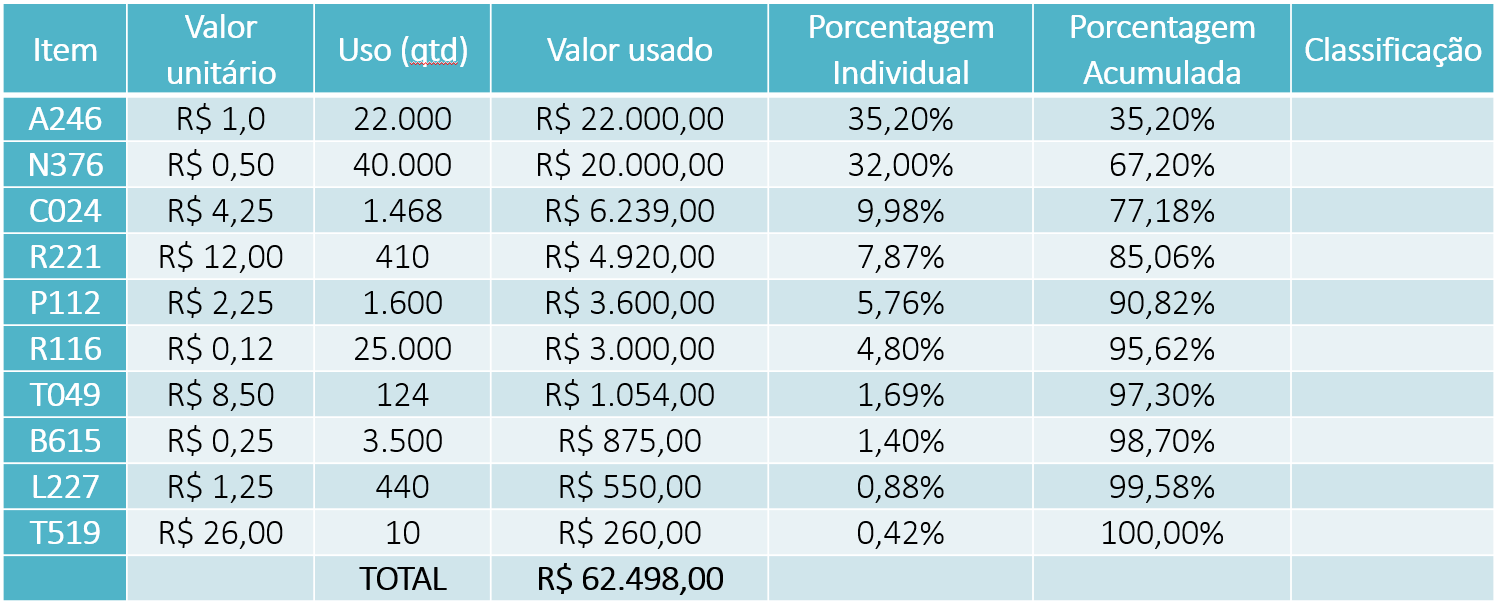

Agora precisamos calcular as porcentagens acumuladas. Como esse passo também costuma gerar dúvidas quando estamos aprendendo a Classificação ABC. Para facilitar os cálculos, basta usarmos duas regras simples:

Regra 1: Para o primeiro item, a porcentagem acumulada é igual a sua porcentagem individual

Regra 2: Para todos os demais itens, a porcentagem acumulada será igual a sua porcentagem individual mais a porcentagem acumulada até o item anterior

Abaixo podemos ver essas regras sendo aplicadas para os dois primeiros itens. A porcentagem acumulada do primeiro item (A246) é igual a sua porcentagem individual. Para calcular a porcentagem acumulada do segundo item, somamos sua porcentagem individual (32%) com a porcentagem acumulada até o item anterior (35,2%), obtendo o valor 67,2%.

Se quisermos saber a porcentagem acumulada do terceiro item (C024), basta somarmos sua porcentagem individual (9,98%) com a porcentagem acumulada até o item anterior (67,2%), o que resulta em 77,18%. Abaixo podemos ver a tabela com todas as porcentagens acumuladas já calculadas.

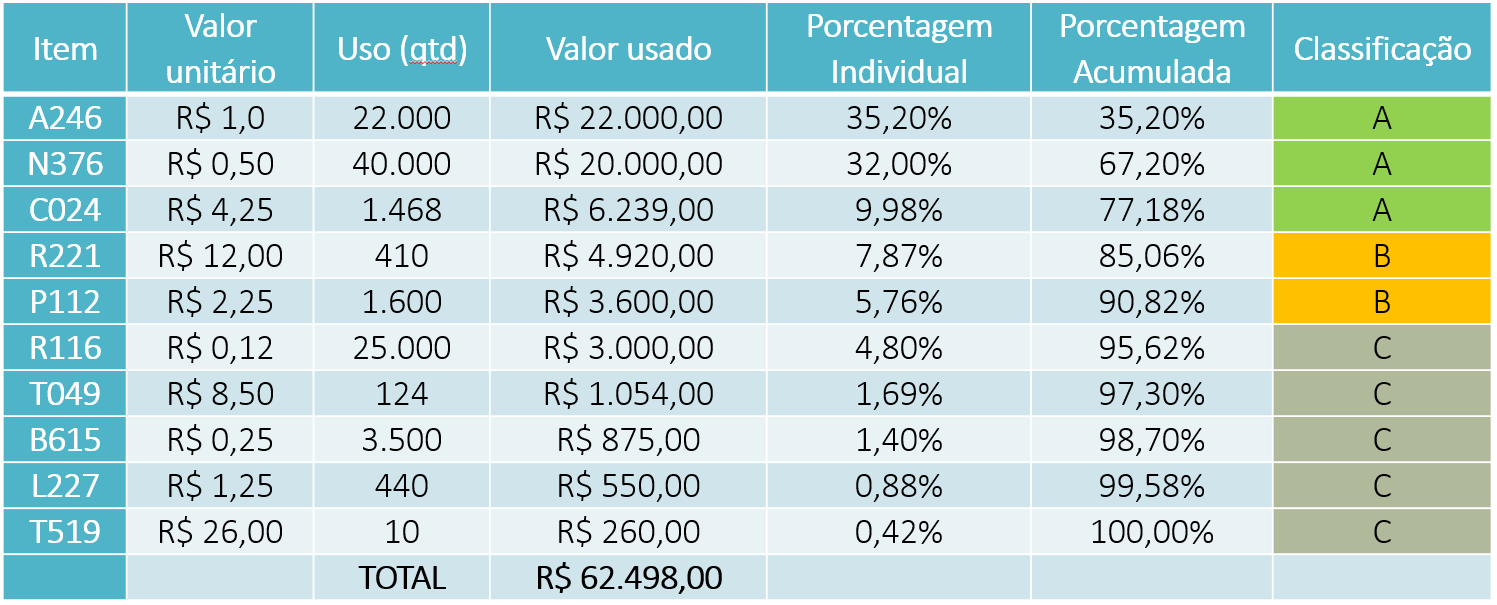

O critério de corte para a Classe A está em 80% do valor acumulado usado pela empresa. Assim, todos os itens cujas porcentagens acumuladas sejam menores ou iguais a 80% devem ser incluídos na Classe A. Para a Classe B, o corte ocorre em 95%, ou seja, todos os itens que não são Classe A e têm porcentagens acumuladas inferiores a 95% devem ser incluídos na Classe B. Os itens restantes devem ser considerados como pertencentes à Classe C. Abaixo podemos ver a aplicação dessas regras de corte em nosso exemplo:

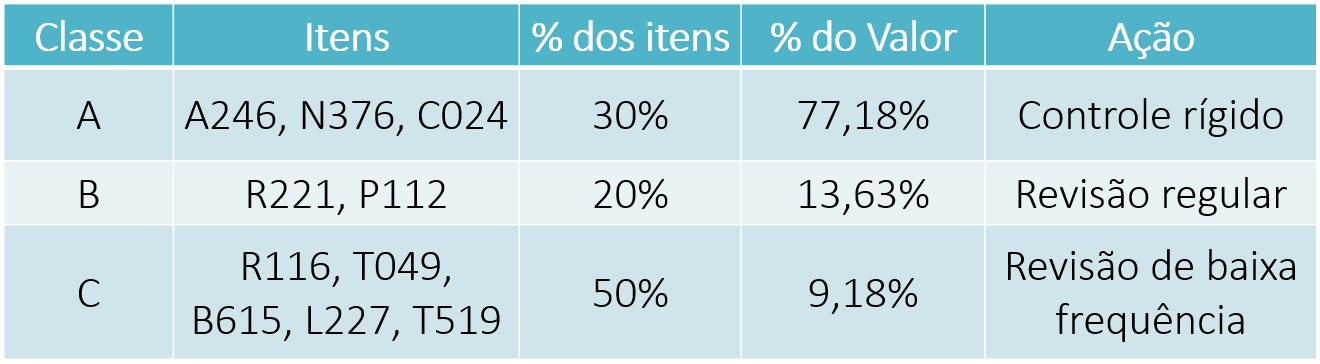

É comum surgirem dúvidas nos limites entre as classes. Por exemplo, por que o item R221 é Classe B em vez de Classe A? A resposta para essa pergunta pode ser dada observando a porcentagem acumulada do item R221, que é superior ao critério de corte. Por ser o primeiro item em que isso ocorre, o SKU R221 deve ser considerado o primeiro item da Classe B. O item C024, por sua vez, ainda pertence à Classe A, pois sua porcentagem acumulada (77,18%) é inferior ao critério de corte. A tabela abaixo mostra uma síntese dos resultados da aplicação da Classificação ABC neste exemplo.

Em nosso exemplo, 30% (3 de 10) dos itens são Classe A e correspondem a 77,18% do valor utilizado, 20% são Classe B e representam 13,63% do valor utilizado. Os SKUs restantes respondem por apenas 9,18% do valor consumido pela empresa.

Itens Classe A costumam ter um controle mais rígido, sendo acompanhados de perto pela organização. Para esses itens, políticas com estoques de segurança com nível de serviço mais elevado podem ser adotadas. A realização de contagens físicas (inventário) também pode ser mais frequente. Isso é necessário pois itens a ruptura de estoques de itens Classe A pode levar a paradas quase que imediatas na fábrica ou a perda de muitas vendas no varejo.

Isso não significa que os outros itens não precisam de um controle mais rígido dos estoques, mas sim que itens A são mais críticos e maior prioridade deve ser dada a eles. Como os recursos das organizações são finitos e sempre limitados, se tivermos que priorizar itens na conferência de estoques ou aumentar o nível de disponibilidade de estoques, a Classificação ABC pode nos ajudar quais SKUs serão atendidos por tais iniciativas.

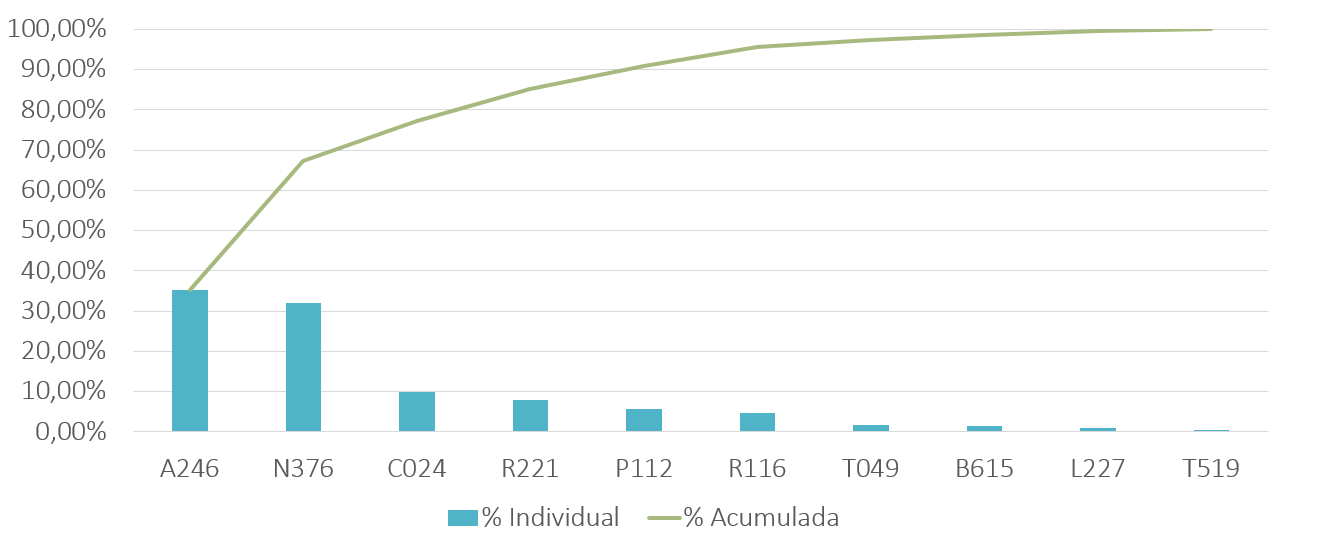

Para finalizar o exemplo, abaixo é mostrada a representação gráfica da Classificação ABC no exemplo solucionado. As barras verticais representam as porcentagens individuais e a linha correspondem às porcentagens acumuladas.

Considerações finais

Neste artigo aprendemos os fundamentos por trás da Classificação ABC para gestão de estoques e vimos um método com 5 passos para aplicá-la. Também resolvemos um pequeno exemplo para ilustrar o funcionamento do método.

É importante ter em mente que o exemplo resolvido é bem pequeno, com apenas 10 SKUs. Problemas reais provavelmente terão milhares de itens e os dados precisarão ser baixados de algum sistema de informação. Apesar disso, os passos ensinados aqui funcionam para qualquer quantidade de SKUs. Você precisará de uma planilha eletrônica para facilitar os cálculos.

Vale ressaltar também que cada empresa pode adotar seus próprios critérios para classificar os itens. Os critérios que mostramos aqui são apenas um exemplo de como isso pode ser feito, portanto sinta-se livre para adotar outras formas de classificação.